Yllättävä datakeskuksista hyötyvä yhtiö

Ilmeiset megatrendien aallonharjalla löytyvät yhtiöt hinnoitellaan usein nopeasti uudelleen. Joskus kannattaa kuitenkin katsoa muutama askel etäämmälle.

Pienyhtiöitä tonkiessa törmää mitä ihmeellisimpiin asioihin. Joskus sitä oppii aivan uudesta tuotteesta, jota ei ole edes tiennyt olevan olemassa. Näin kävi minulle yhtiön Tornado Infrastructure Equipment kanssa (jatkossa pelkkä “Tornado”, TSXV:TGH). Mikä parasta, tämä yhtiö hyötyy datakeskuksien kasvuryntäyksestä.

Näet kuvassa räätälöidyn rekan. Kyseinen “hydrovac”-ajoneuvo voi syöstä kovalla paineella vettä ja samalla imeä irtomaata säiliöihinsä. “Hydrovac” tulee sanoista “hydro” ja “excavation” eli kankeasti suomennettuna kyse on vesiavusteisesta kaivuusta, tai vesikaivuusta.

MIKSI ASIAKKAAT OSTAVAT YRITYKSEN TUOTTEITA

Menetelmä on kasvattanut suosiotaan tehokkaampana ja turvallisempana tapana tehdä kaivuutöitä. Tämänkaltaiset uutiset ovat viime aikoina hyvinkin yleisiä niin meillä kuin Amerikassakin.

Vesiavusteisessa kaivuussa raa’an voiman sijasta vaadittava työ tehdään maata irrottavalla vesisuihkulla (lyhyt demovideo). Veden ja irtomaan muodostama lieju imuroidaan pois tieltä, jotta se ei estä töiden jatkamista. Menetelmällä on lukuisia hyötyjä perinteiseen kaivamiseen verrattuna:

Turvallisuus: vesisuihku ei metallikauhan lailla vahingoita kriittistä infraa, kuten kaapeleita

Tarkkuus: vain tarpeellinen maa siirretään halutulta alueelta

Tehokkuus: usein perinteistä kaivuuta nopeampaa, sillä työ on tarkempaa

Monipuolisuus: kaivureita helpommin liikuteltavat rekat ovat omillaan ahtaassa kaupunkiympäristössä, vesikaivuu toimii hyvin myös kylmällä säällä

Haittapuolena on normaaleihin kaivureihin verrattain pienemmät maansiirtomahdollisuudet sekä tietenkin vesikaivuun tarvitsema erikoiskalusto. Tässä vaiheessa Tornado astuu kuvioon.

Haluatko kehittää taitojasi osakepoimijana?

Osta Tähtäimessä osakkeet -sijoituskirja tai -kurssi (asiakastyytyväisyyttä mittaava NPS 88)! Tuntien edestä omassa tahdissa läpikäytävää materiaalia. Autat samalla muita, sillä jokaista ostettua kurssia kohden jaetaan yksi maksutta nuorille oppilaitoksiin.

KUINKA YRITYS TEKEE RAHANSA

Tornado suunnittelee, valmistaa ja jakelee vesikaivuuseen erikoistunutta kalustoa. Mikäli vertaamme vuositason liikevaihtoa ja yhtiön myymien rekkojen lukumäärää, rekkojen kappalehinnat ovat vuosina 2021-2024 vaihdelleet välillä $378,000-436,000.

Yritys perustettiin alun perin vuonna 1984 Kanadan Albertassa ja ensimmäiset vesikaivuurekat valmistettiin 2001. Vuonna 2020 yhtiö osti Red Deeristä 5,900 neliömetrin valmistuslaitoksen vastatakseen nousseeseen kysyntään. Nykyinen laitos pystyy tuottamaan arviolta 300-320 rekkaa vuositasolla, mihin yhtiö on tänä vuonna yltämässä. Valmisteilla on marraskuussa 2024 tilattu $1.6 miljoonan laajennus, jonka on tarkoitus entisestään kasvattaa huomattavasti tuotantokapasiteettia 2Q2025 mennessä.

“Current capacity 300+ trucks per year, however, the construction of a new production facility will significantly grow production capacity in 2025”

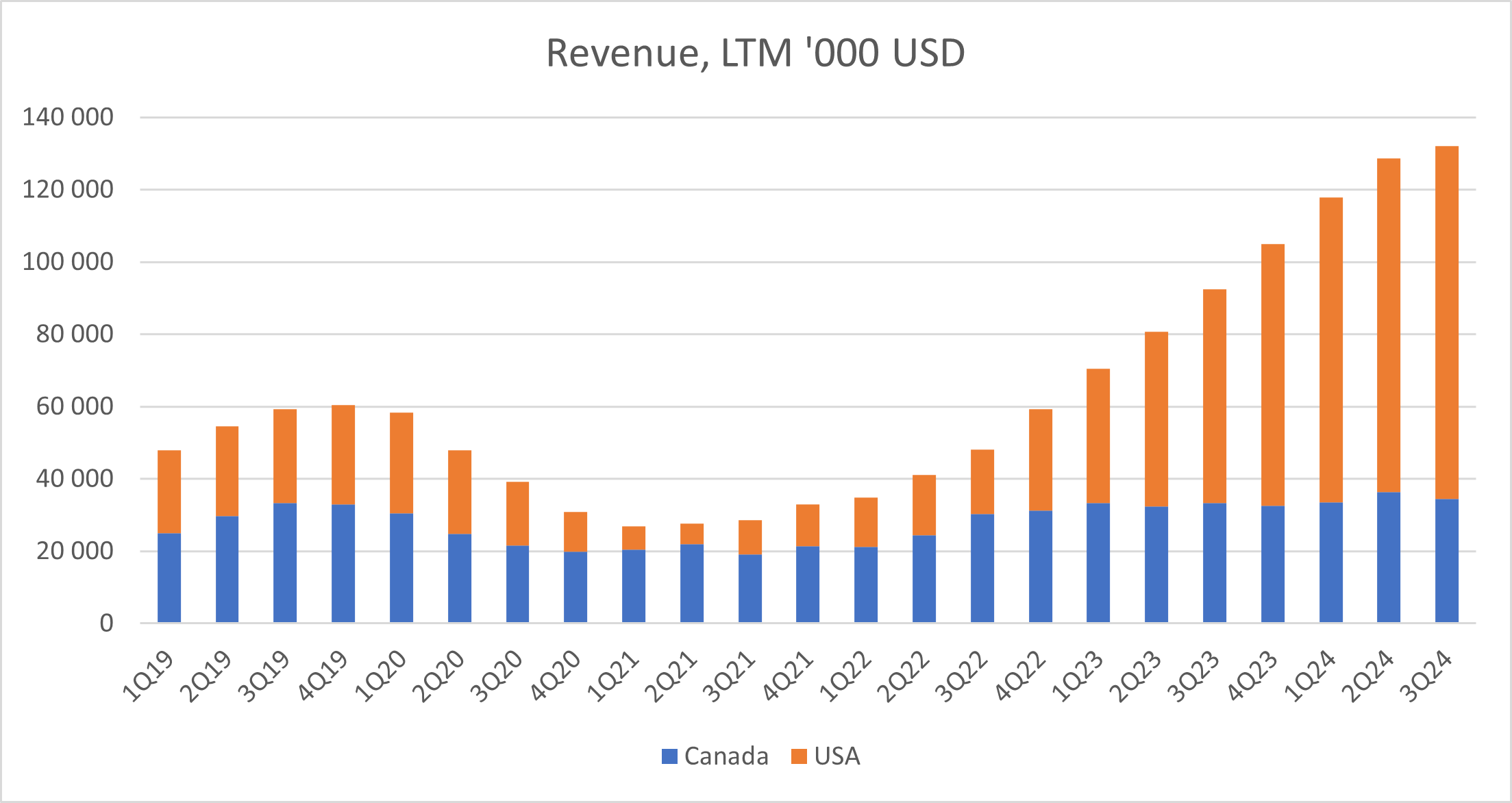

Kanada (sininen) on yhtiön kotimarkkina. Öljy- ja kaasuteollisuus on tarjonnut varsin aneemista kasvua, vaikkakin hyvän ponnistuslaudan laajenemiselle Yhdysvaltoihin (oranssi). Markkinoiden välinen ero näkyy hyvin liukuva 12 kuukauden liikevaihto erottelemalla; Kanada junnaa paikallaan Yhdysvaltojen laukatessa.

Kasvutarina alkoi toden teolla Tornadon solmiessa kaksi keskeistä sopimusta:

04/2018: Strateginen kumppanuus Custom Truck One Source (CTOS) -yhtiön kanssa, jonka mukaan yhtiö on ainoa Tornadon muokattujen rekkojen jälleenmyyjä Yhdysvalloissa

07/2022: Toimitussopimus The Toro Company’n (TTC) tytäryhtiön Ditch Witchin kanssa, minkä puitteissa toimitetaan 4 vuoden aikana (2022-2025) vähintään $44 miljoonan edestä rekkoja (nämä sopimusmäärät on selvästi ylitetty)

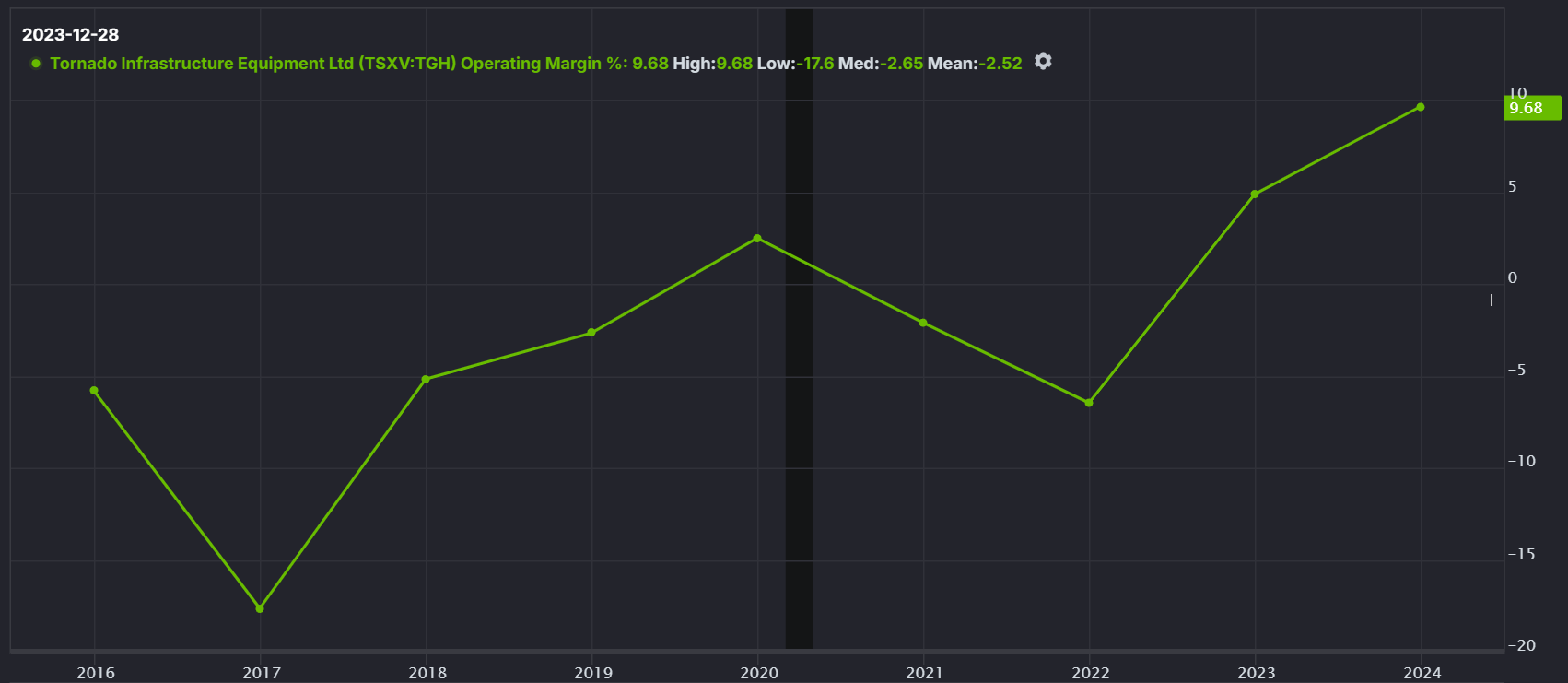

Koronan aiheuttaman kuopan jälkeen Tornado on onnistunut johdonmukaisesti kasvattamaan liikevaihtoa, mikä on kääntynyt operatiivisen vivun myötä parantuneeksi kannattavuudeksi. Liikevoittomarginaali on kääntynyt selvästi tappiollisesta jo 10% tasolle.

Mikäli nykytuloksia verrataan 2Q2021 tasoihin, liikevaihto on kasvanut +$105 miljoonaa ja liikevoitto +$15 miljoonaa. Tämä on osoitus yhtiön operatiivisesta vivusta, sillä kasvu tullut noin 14% liikevoittomarginaalilla eli toteutunutta paremmalla kannattavuudella.

KUINKA SIJOITUS EPÄONNISTUU

Tornado ei suinkaan ole ainoa vesikaivuuseen räätälöityjä rekkoja valmistava yhtiö ja kilpailu on kovaa. Yhtiön etulyöntiasemana olevat jakelu- ja toimitussopimukset ovat myös merkittävä riski, mikäli niiden puitteissa kysyntä ei etene ennakoidusti tai ne päättyvät kokonaisuudessaan. Kommentteja asiakkuuksien edistymisestä kannattaa seurata tarkasti ja Ditch Witch -sopimus päättyy 2025, jonka uusiminen on tärkeää.

Tehdaslaajennuksen hyötyjä voi vain spekuloida ja operatiivinen vipu ei välttämättä toteudu odotetusti. Tällöin riskinä on, ettei kasvu luo merkittävää lisäarvoa ja osakkeenomistajat jäävät nuolemaan näppejään.

Merkittävä tekijä on myös infrarakentamisen kysyntä. Se on viime kädessä yhtiön kasvua ajava tekijä ja sen hidastuessa ei vesikaivuun voi odottaa vetävän nykyisenlailla. Tornadoon sijoittavaan kannattaakin seurata aiemmin mainittujen yhtiöiden lausuntoja ja tilauskantoja.

Lisäksi juuri Yhdysvaltain presidentiksi valittu Trump on sanonut ottavansa käyttöön 25% tuontitullit kanadalaisille (ja meksikolaisille) tuotteille. Tulivat tullit käyttöön tai ei, luo tämä uhan yhtiön kysynnälle ja kannattavuudelle. Vastineena yhtiö julkaisi 16.12. aloittaneensa valmistuksen paikallisen kumppanin kanssa Texasissa lähempänä suuria asiakkaitaan.

MITÄ MUUT EIVÄT (EHKÄ) YMMÄRRÄ

Ennen jokaista sijoituspäätöstä pyrin ymmärtämään, miksi muut sijoittajat voisivat olla halukkaita myymään osakkeet minulle mielestäni houkuttelevaan hintaan. Jos tätä ei ymmärrä edes pintapuolisesti, on todennäköisesti itse ostamassa kalliilla.

Ensinnäkin ilmeisin; Tornadolla ei ole juuri analyytikkoseurantaa saati tulospuheluita. Alle $200 miljoonan yhtiö on Pohjois-Amerikassa todellinen lilliputti ja kanadalaiset yhtiöt saavat tyypillisesti yhdysvaltalaisia vähemmän huomiota.

Toiseksi, valmistuskapasiteetin laajennuksen mittakaava on pienimuotoinen kysymysmerkki ja pintapuolisesti yritystä seuraava ei välttämättä ole siitä edes tietoinen. Tietoa yrityksestä pitää itse tonkia eikä talousmedia jatkuvasti puske naamalle päivityksiä Tornadon tilanteesta.

Kolmanneksi, sisäpiiri omistaa Tornadosta jopa 49% ja monelle se on takuulla suurin yksittäinen varallisuuserä. Odotettavasti sisäpiiri haluaa yrityksen pärjätessä pienentää omistusosuuttaan. Lähtökohtaisesti pitäisin tätä lähinnä normaalina sen sijaan, että kyse olisi nurkan takana lymyävistä ongelmista. Nykytiedon valossa olen mieluusti heidän osakkeitaan ostamassa ja avittamassa uuden kesämökin rakennuttamista.

Viimeisenä ja ehkä tärkeimpänä, Tornadon taustalla olevat kysyntätekijät eivät ole ilmiselviä. Kuuntelemalla suurimpien asiakkaiden (aiemmin mainitut TTC ja CTOS) tulospuheluita sekä lukemalla niiden tulosjulkituksia, käy ilmi kysyntäajureiden mittavuus. Infrarakentamiseen kohdistuva elvytys, valmistuskapasiteetin palauttaminen ulkomailta Yhdysvaltoihin (ns. “onshoring”) sekä datakeskusten aiheuttamat vaatimukset sähköverkkojen modernisointiin ovat kaikki tekijöitä kasvaneen kysynnän taustalla.

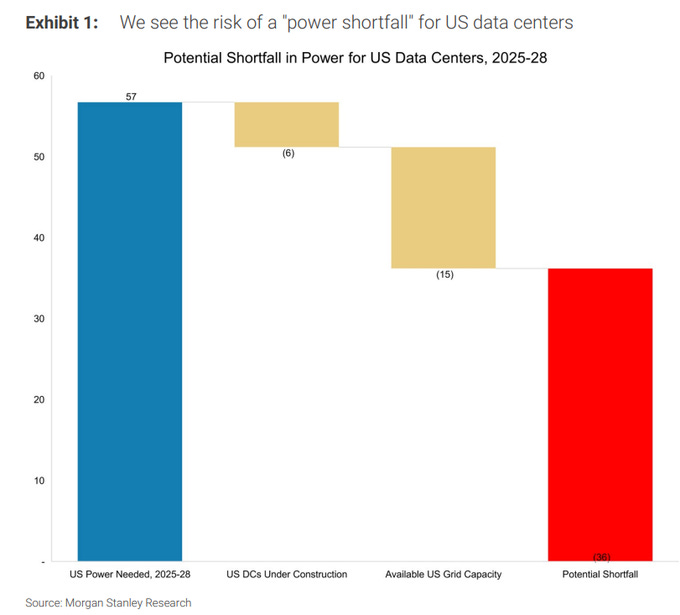

Oheinen Morgan Stanley’n katsaus (pelkästään) datakeskusten energiakysyntään osoittaa sähköverkkoon ja -tuotantoon kohdistuvat odotukset; uutta kysyntää on tiedossa 57 GW, josta vain 15 GW, siis alle kolmannes, tarjolla nykyverkkoa hyödyntäen. Sähköistymistä edistävä verkon investointitarve on valtava. Kaapeleita on kaivettava paljon myös kaupunkialueelle, Tornadon erikoisalueelle.

Esimerkiksi CTOS’in suurimpia asiakkaita on Quanta Services (PWR), jonka $34 miljardin tilauskanta on osoitus Yhdysvaltain infrarakentamisen mittakaavasta. Yhtiön 3Q2024-tulosjulkaisusta:

“With the increased demand for and tightening of power generation capacity and the significant power grid upgrades and enhancements required to facilitate load growth, our approach is valued by our clients more than ever. We believe we are well positioned to achieve another year of double-digit earnings per share growth in 2025."

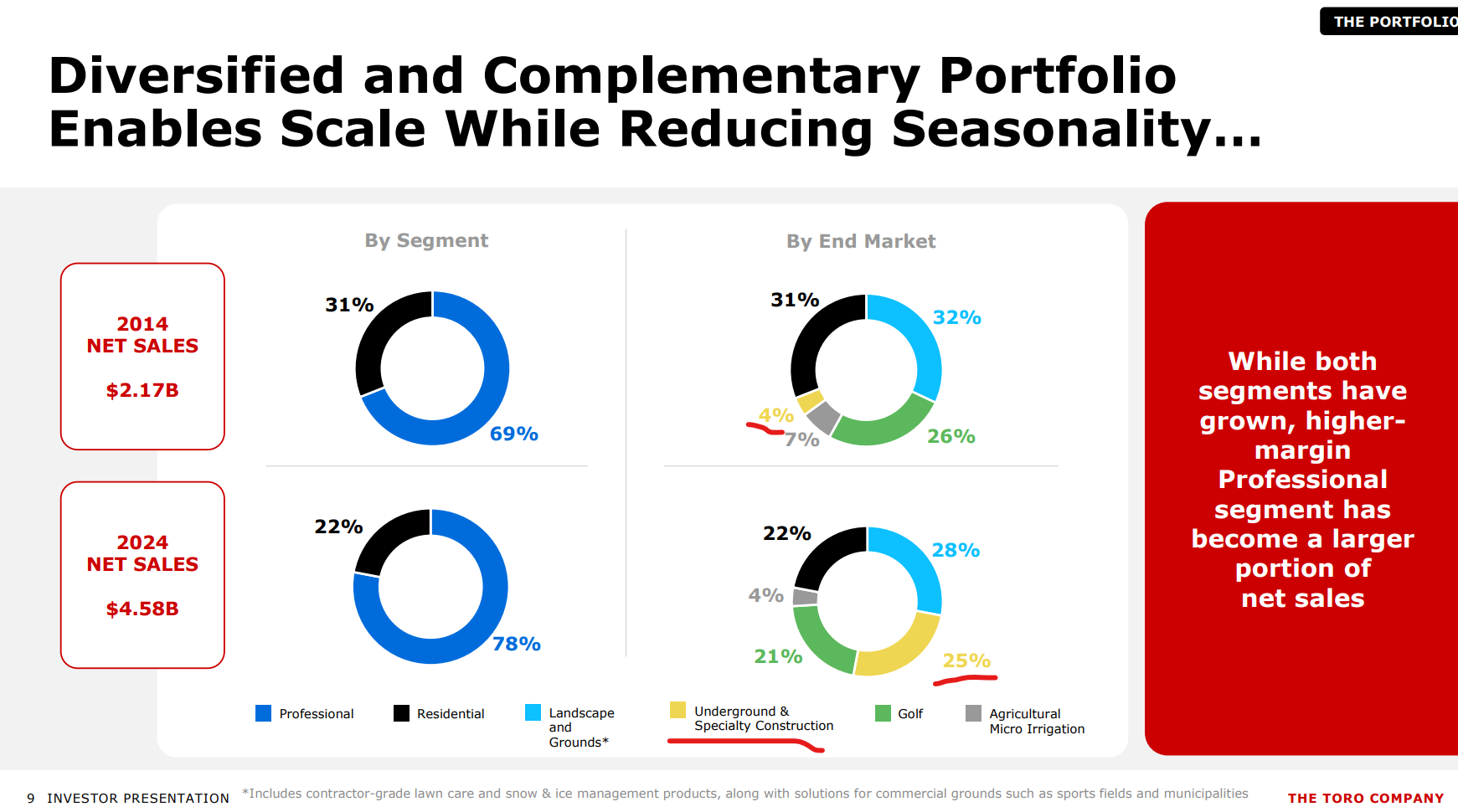

Samoin signaaliarvoa on Ditch Witchin emoyhtiön, The Toro Companyn tulosjulkistuksilla. Tornadon tuotteita tarvitaan Toron maanalaisen rakentamisen (“underground construction”) segmentissä, joka onkin kasvattanut merkittävästi osuutta yhtiön liikevaihdosta viimeisen 10 vuoden aikana. Lisäksi yhtiön 4Q2024-tulosjulkaisusta:

“For our underground construction, and golf and grounds businesses, we continue to have elevated order backlog, and expect demand will remain robust.”

Samoin Custom Truck One Source kommentoi seuraavaa 3Q2024-tulosjulkaisussa:

“Our core T&D markets experienced a slowdown over recent quarters. However, this decline has proven to be temporary, and we observed significant improvements in the third quarter. We are optimistic about fiscal 2025 and believe we are well-positioned to benefit from secular tailwinds driven by AI and data center investments, electrification, and utility grid upgrades.”

Näiden yhtiöiden kommenttien perusteella Tornadon taannoinen kasvu vaikuttaa perustellulta. Optimistilinssit päässä myös lähitulevaisuus vaikuttaa valoisalta, sillä pelkästään datakeskusten ja sähkönsiirron investoinnit ovat monivuotisia hankkeita, ei kvartaalisprinttejä.

ARVONMÄÄRITYS

Tykkään itse lähestymistavasta ”pitkä alustus – lyhyt arvonmääritys”. Tornado on yhtiönä varsin yksinkertainen ja arvonmääritys perustuu vain muutamaan perusparametriin.

Vaikka yhtiön tämän hetkinen EV/EBIT 10 ei ole korkea, en luota arvostuskertoimen venymiseen. Uskon kirjoituksessa mainituista syistä Tornadolla olevan korkealla todennäköisyydellä edellytyksiä seuraavaan:

Liikevaihto kasvaa +15% vuodessa seuraavat viisi vuotta (vs. 2019-24 CAGR 17%)

Lisäliikevaihdolle 10% liikevoittomarginaali (vs. 14% vuosina 2019-24)

EV/EBIT 10

TTM (3Q2024)

Liikevaihto 132 MCAD

Liikevoitto 14.9 MCAD

5 vuoden päästä

Liikevaihto 266 MCAD (CAGR 10%)

Liikevoitto 28 MUSD

EV 280 MCAD

Tornadon kurssi on kirjoitushetkellä $1.00, osakkeita 137.7 mlj ja nettovelkaa 1.2 MCAD. Näin ollen EV 139 MCAD ja yllä kuvatut oletukset tuottaisivat 10-15% vuosituoton.

LOPPUSANAT

Tornadolla on vielä paljon todistettavaa. Laajennuksen todelliset vaikutukset sekä sen tuottama operatiivinen vipu saadaan todennettua vasta vuoden 2025 aikana.

Koska kyseessä on pienyhtiö, jolla on vähemmän päivittäistä vaihtoa (likviditeettiä) kuin mihin olen tottunut, seuraan tarkasti edistymisen merkkejä tai sen puutetta, jotta voin nopeasti säätää nykyistä positioitani.

Vaikka yhtiön taustalla on väkivahvat megatrendit (sähköistyminen, AI, onshoring), ei tämänhetkinen arvostus vielä huuda kaikkien aikojen ostopaikkaa. Tästä johtuen Tornadoa löytyy salkusta oman kiinnostusposition verran, noin 2% painolla.

Kuten aiemmassa Red Violet -läpikäynnissä, varaan oikeuden muuttaa mieltäni ilman ilmoitusvelvollisuutta kenellekään pitääkseni prosessini riippumattomana - tee siis aina oma taustatyösi.

Kirjoitan osakepoimijoille hyödyllisistä teemoista tarkoituksena säästää sijoittajien aikaa, saavuttaa mahdollisimman monta lukijaa ja pitää tekstit myös jatkossa ilmaisina.

Osaltasi tuet tämän saavuttamisessa tilaamalla tämän Substackin alta ja jakamalla kirjoitusta eteenpäin. Kootusti ajatuksiani osakepoiminnasta löydät “Tähtäimessä osakkeet” -sijoituskirjastani sekä -sijoituskurssista, joiden avulla pääset sijoittamisessa alkuun tai kehität aiempia taitojasi; muista hyödyntää kulut verovähennyksinä. Kiitos jo nämä hankkineille kaikesta tuesta!

Mikäli pidit tekstistä tai opit jotakin uutta, kannattaa minua seurata myös X:ssä (ent. Twitter). Lisää sijoitusaiheista sisältöä löydät “Tähtäimessä osakkeet” -sijoituskirjastani sekä -sijoituskurssista. Lisätietoja minusta kotisivuilla www.heikkikeskivali.com

Kiitos lukemisesta!