Pikakatsaus Ponsseen

Jos käytän 15 minuuttia yritykseen tutustumiseen, mihin aikani kuluu?

Poimin osakkeita, joten mitä useampia tulee katsottua, sitä parempi. Jos marjaan lähtee, kannattaa kiikarissa olla useampi varvikko. Siksi yritysten kattava läpikäynti on tärkeää ja tapa tutustua yrityksiin on itselle jatkuva kehityskohde. Samalla miettinyt jo tovin, mitä Ponsselle mahtaa kuulua.

Laitetaan siis kello 15 minuuttiin ja raportoidaan kirjoituksessa, mitä osuu silmään.

Osta Tähtäimessä osakkeet -sijoituskirja tai -kurssi ja hyödynnä verovähennykset vielä ennen vuodenvaihdetta! Tuntien edestä omassa tahdissa läpikäytävää materiaalia. Jokaista ostettua kurssia kohden jaetaan yksi maksutta nuorille oppilaitoksiin.

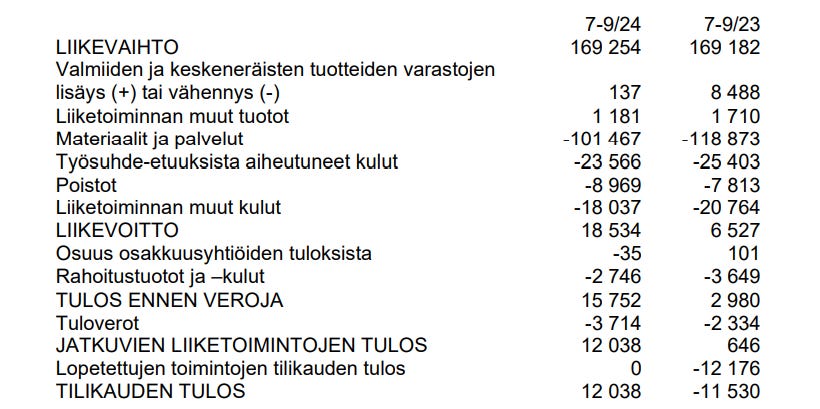

VIIMEISIN TULOSJULKAISU

Heti alkuun Ponssen sijoittajasivuille syöttämällä hakukoneeseen “Ponsse sijoittajat”. Viimeisin tulos (3Q2024) auki.

Liikevaihto on säilynyt ennallaan, liikevoitto selvästi nousussa hyvin heikolta tasolta. Liikevoittomarginaali noussut vuodentakaiselta 3% tasolta 11% tasolle eli vahva parannus. Yhtiön ohjeistus korostaa kuitenkin hankalaa markkinaa:

“Yhtiön euromääräisen liikevoiton arvioidaan olevan vuonna 2024 merkittävästi heikompi kuin vuonna 2023 (47,2 miljoonaa euroa).”

Toimitusjohtajan kommentit tilauskannasta lisäävät varovaisuutta. Tilauskanta laskenut vuodentakaisesta (282 MEUR) selvästi (199 MEUR).

”Tilauskantamme jakautuu kuitenkin pidemmälle aikavälille ja markkinan rauhoittuminen on selvästi nähtävillä. Asiakkaidemme työtilanne on kohtuullisen hyvä eri puolilla maailmaa, mutta investointiaktiivisuus on vähentynyt.”

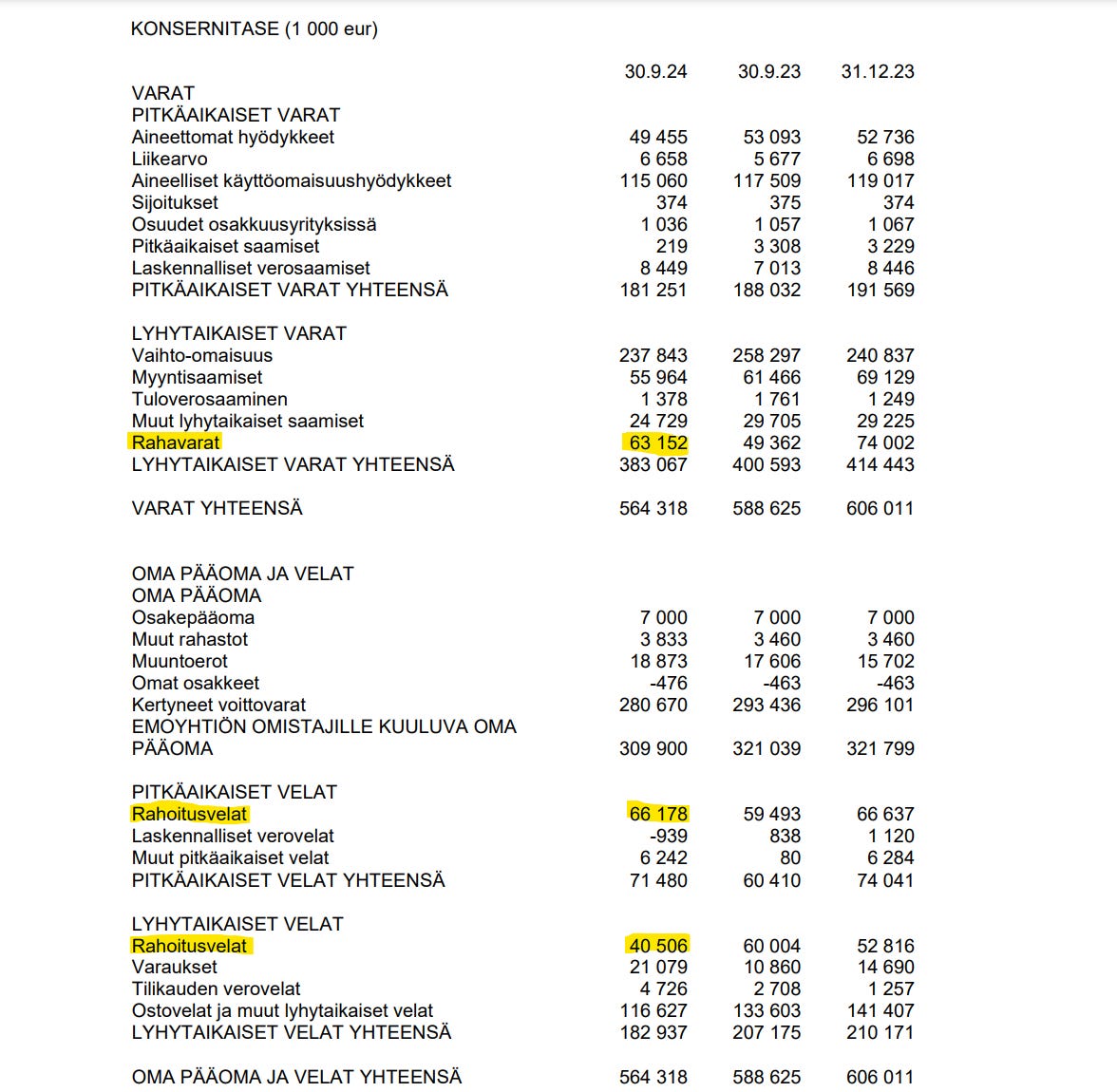

Taseesta tarkastan myös yhtiön velkatilanteen; Ponssella on karkeasti 40 MEUR edestä nettovelkaa, siis velkaa tuon verran enemmän kuin käteistä. Velkaisuus on sen verran vähäistä verrattuna Ponssen tuloksentekokykyyn, ettei tämä huoleta.

Myös kassavirtalaskelma on tärkeä katsastaa. Liiketoiminnan tuottama 36 MEUR rahavirta ylittää Ponssen 17 MEUR investointitarpeen, vaikkakin nämä investoinnit alittavat poistot (27 MEUR) samalla aikajaksolla. Nopeasti voisi ajatella, että Ponsse ali-investoi tällä hetkellä. Vapaata kassavirtaa ei siis kannata liikaa tuijottaa, sillä se näyttäytyy nyt normaalia houkuttelevampana.

Maksetut 15 MEUR osingot ovat kestävällä tasolla, mutta puskuria ei niiden jäljiltä juuri yritykselle jää.

VUOSIKERTOMUS

Seuraavaksi siirtyminen vuosikertomukseen, joka tyypillisesti helpottaa liiketoiminnan ymmärrystä ja kertoo, kuinka Ponsse tekee rahansa:

(ENG) “Ponsse Plc is a company specialising in the sales, production, maintenance and technology of cut-to-length method forest machines”

(FI) “Ponsse Oyj on tavaralajimenetelmän metsäkoneiden myyntiin, tuotantoon, huoltoon ja teknologiaan erikoistunut yritys”

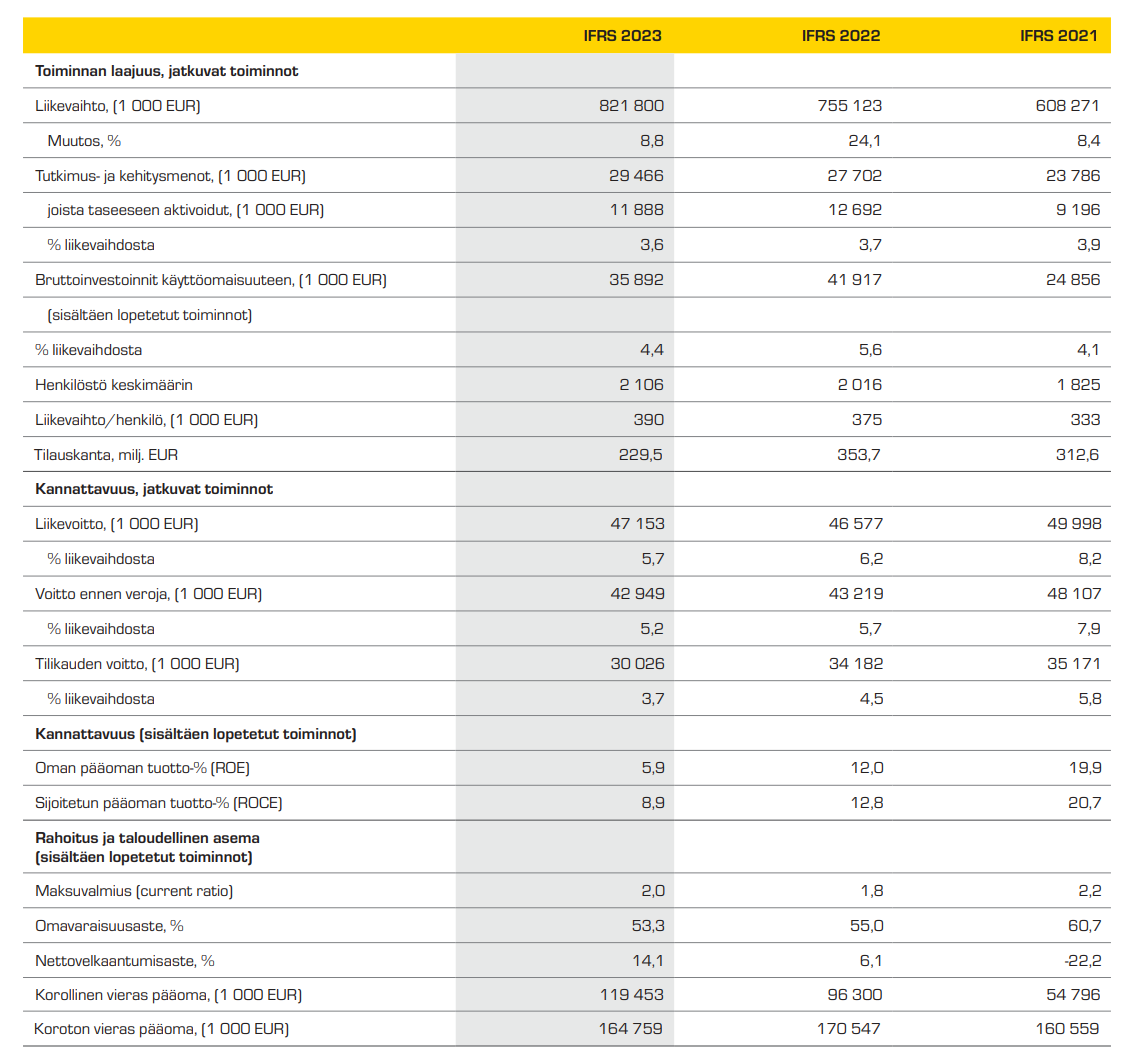

Vuosikertomuksiin on myös usein kerätty pidempiä, jopa vuosikymmenen pituisia aikasarjoja keskeisestä tiedoista. Nämä ovat hyödyllisiä trendien tunnistamiseen. Ponssella tarjolla on kolmen vuoden aikasarjat.

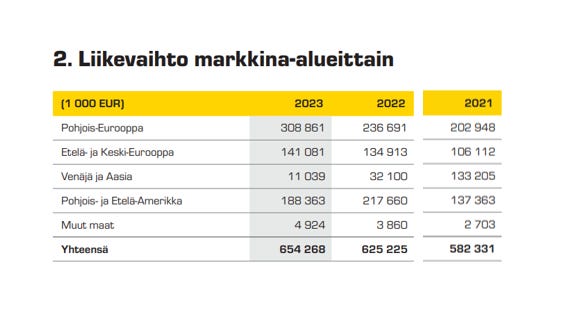

Venäjän hyökkäyssota on vaikuttanut myös Ponsseen. Vielä vuonna 2021 “Venäjä ja Aasia” edusti 23% Ponssen liikevaihdosta, mikä tytäryhtiön myynnin myötä on lähestynyt sittemmin vääjämättömästi kohti nollaa. Tämä on liikevaihtoa, joka ei hetkessä ole tulossa takaisin.

KILPAILUKENTTÄ

Tarkistetaan Ponssen vuosikertomuksessa mainittu “forest machine” ChatGPT:llä, josko löytyisi verrokkeja. Palvelu listaa julkisesti listatut toimittajat, mm. John Deeren sekä Komatsun.

Katsotaan seuraavaksi SEC-hakupalvelun kautta, josko Ponsse olisi mainittu muiden yhtiöiden raportoinnissa.

Laittamalla hakuun “Ponsse”, nähdään John Deeren listaavan Ponssen vuosikertomuksessaan kilpailijaksi. Yhtiö listaa myös muita rakennus- ja metsäsektorin kilpailijoita.

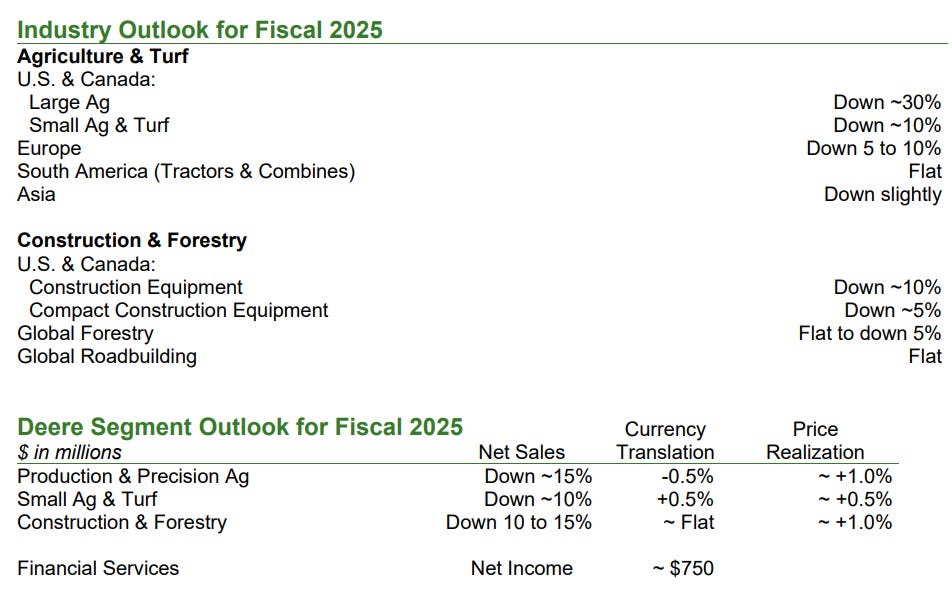

Tarkastetaan pikaisesti myös Deeren tulosjulkistus ja kommentit metsäsektorista. Luvut ovat rumia, sillä “Construction & Forestry” -segmentti on kokenut noin kolmanneksen laskun niin liikevaihdolle kuin liikevoitollekin vuodentakaisesta. Myös Deeren oma ohjeistus ja alan ennusteet vuodelle 2025 povaavat aneemista kehitystä, siis laskun jatkumista.

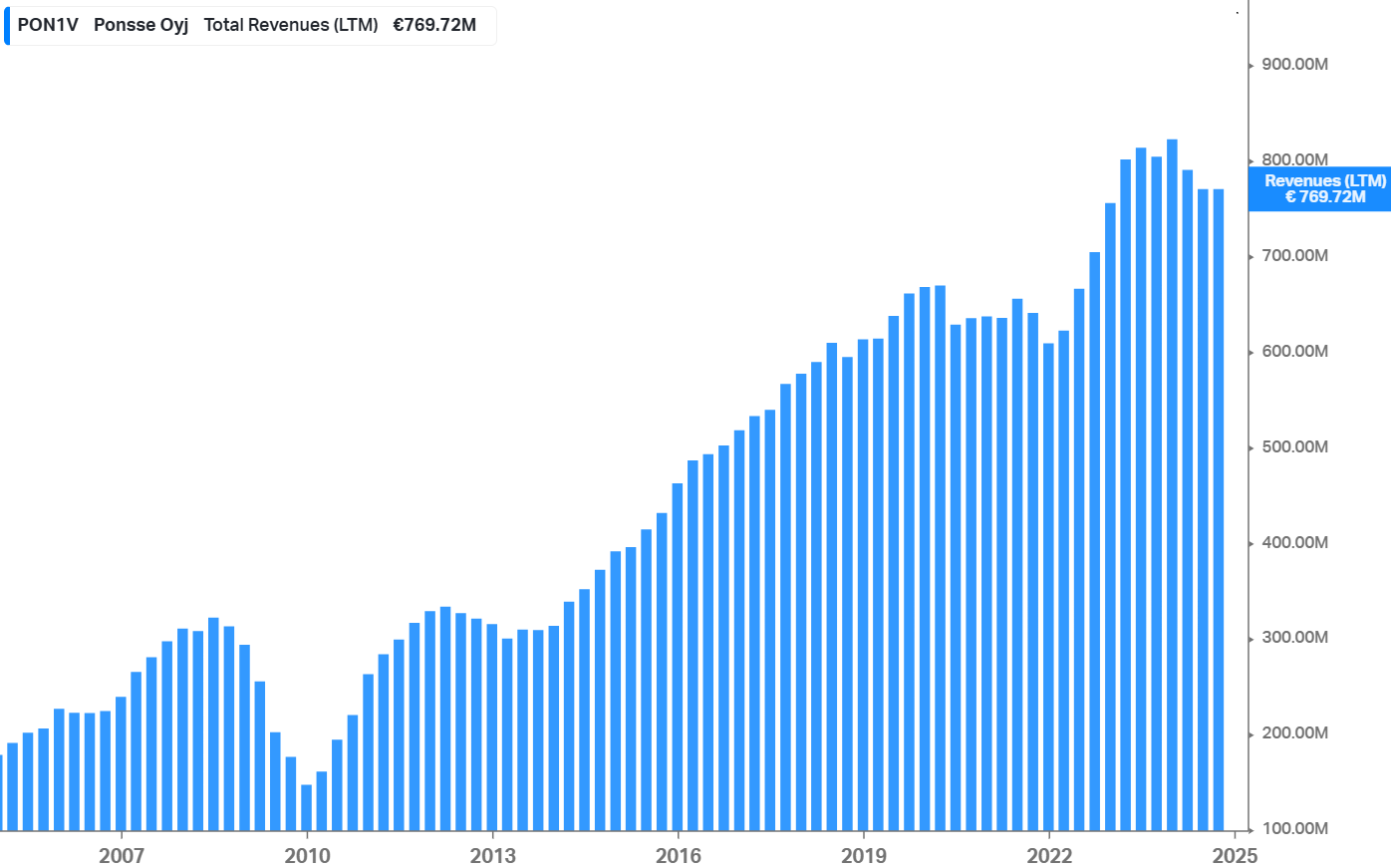

TULOSTRENDIT

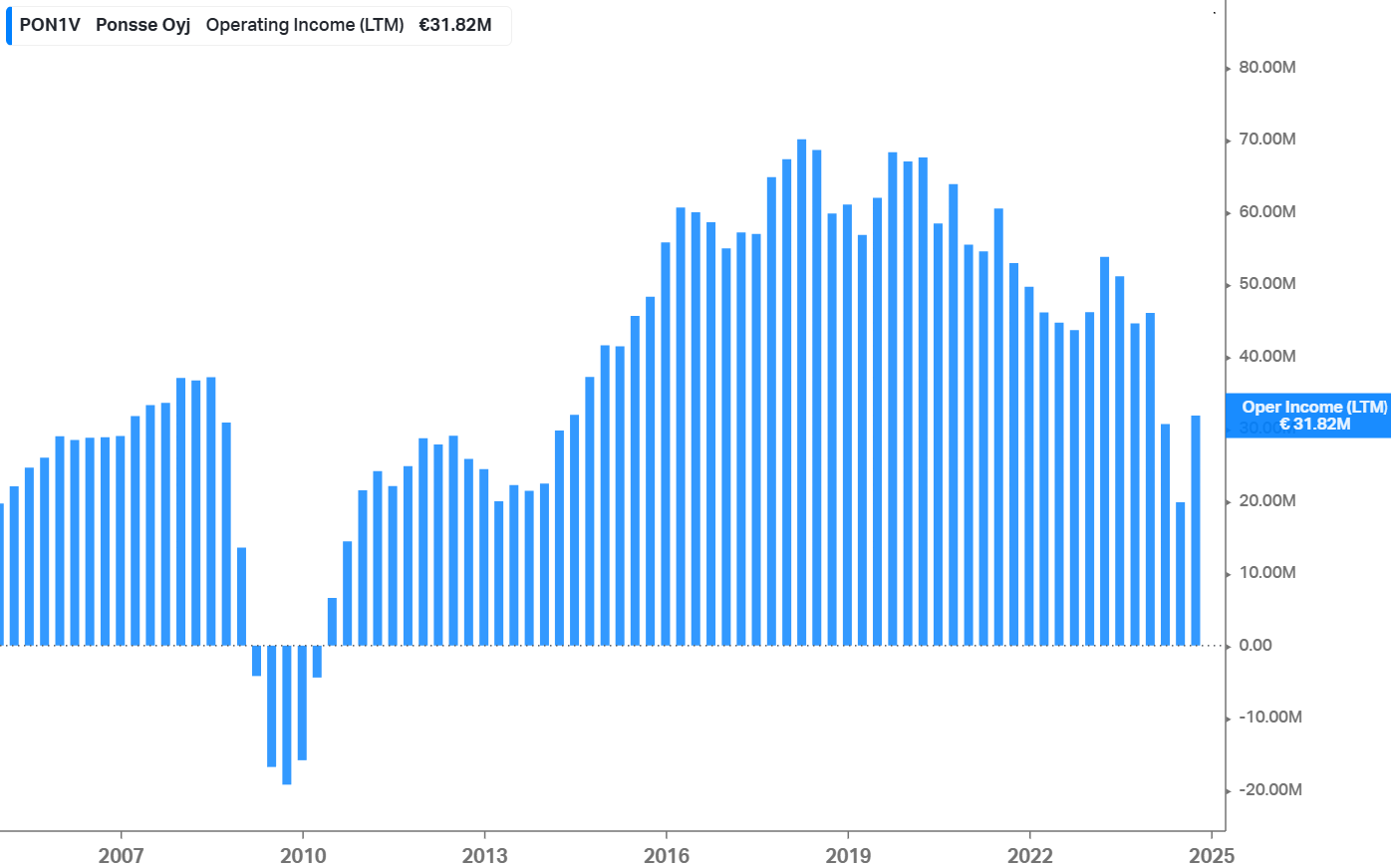

Koyfinistä vieläkin pidemmät aikasarjat esiin. Männävuosien 40-70 MEUR liikevoittotasosta ollaan nyt hyvin kaukana.

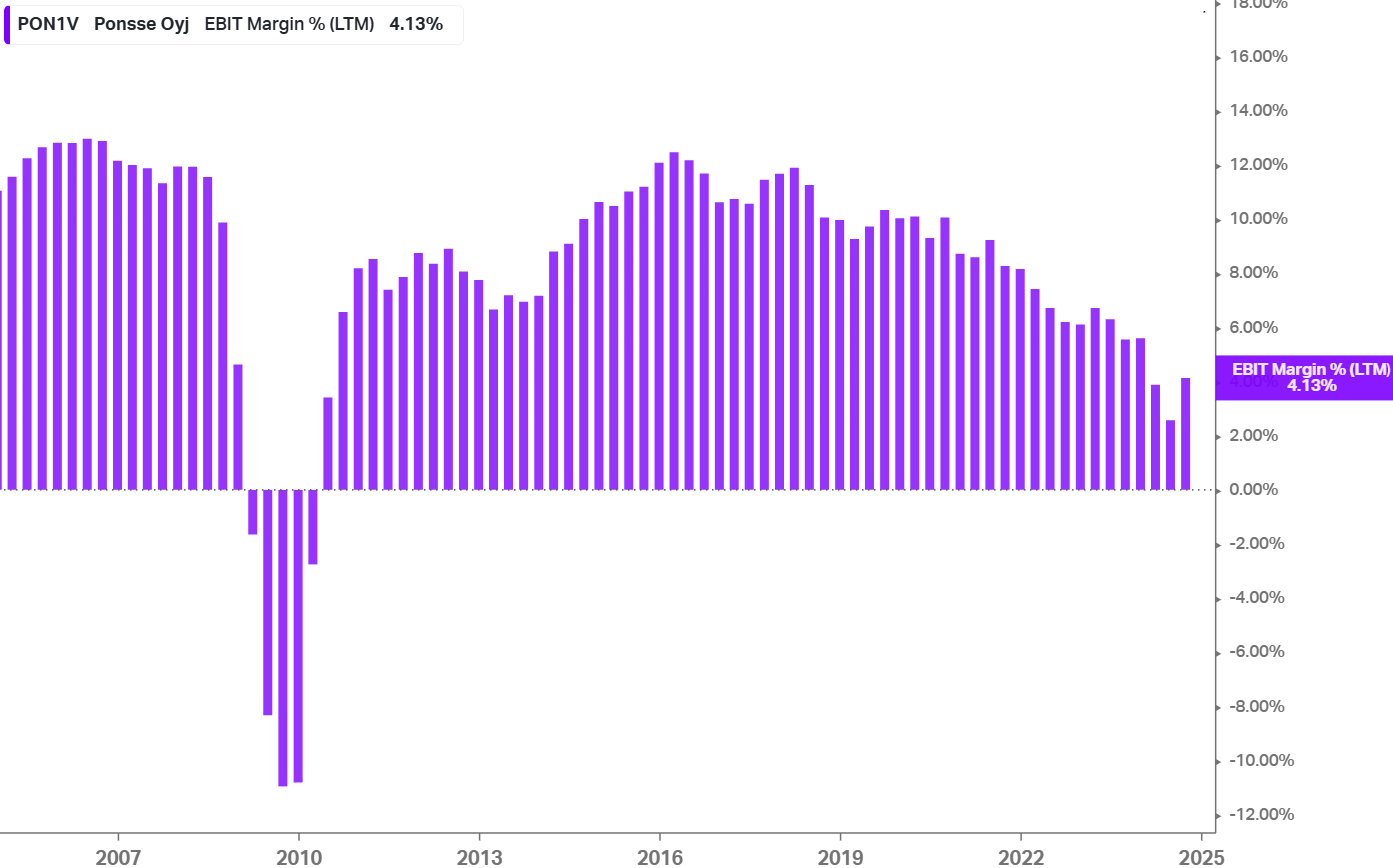

Vähemmän yllättäen myös liikevoittomarginaalin suunta on huolestuttava. Kuitenkin 10% liikevoittomarginaali on saavutettavissa - ja niin pitäisikin olla erikoistuneella konevalmistajalla.

Liikevaihdon puolella nähtävissä vähemmän draamaa, vaikkakin alalle tyypillistä syklisyyttä havaittavissa.

ARVOSTUS

Lopuksi tietenkin osakekurssin ja arvonmäärityksen pariin. Aloitetaan katsauksella kurssikehitykseen; se ei voi olla mitenkään juhlava huomioiden, mitä juuri opimme John Deereltä sekä Ponsselta itseltään.

Sitä se ei olekaan ja yhtiö 2004 tasoilla, yli 50% alle viime vuosien (45 EUR) huippujen.

Konservatiivisesti voisi olettaa Ponssen yltävän syklin yli ainakin 600 MEUR liikevaihtoon ja hyvällä suorituksella 10% liikevoittomarginaaliin. Tästä voisi maksaa EV/EBIT 10-20, jonka ääripäät edustavat houkuttelevaa ja hintavaa. Näin saadaan yritysarvoksi laaja 600-1200 MEUR haarukka. Arvonmääritys ei ole tarkkuuslaji - toivottavasti tämä ei enää tässä vaiheessa tule yllätyksenä.

Mikä tärkeintä, läpikäytävän yrityksen yritysarvo kannattaa tarkistaa aivan viimeisenä. Näin varmistetaan, ettei markkinahinta toimi ankkurina omaan päättelyyn eli aletaan perustelemaan itselle nykyistä hintatasoa. Ponssen yritysarvo 620 MEUR vaikuttaa vallan kohtuulliselta, jos on istumalihaksia odottaa syklin normalisoitumista ja kannattavuuden palautumista.

LOPPUSANAT

Mikäli innostuisin yhtiöstä enemmän, seuraavaksi käyttäisin useamman tunnin (lenkkeillessä) kuunnellaakseni mahdollisesti saatavilla olevia tulospuheluita useamman vuosineljänneksen ajalta. Samoin tekisin enemmän karkeita skenaarioita hinnoittelulle ja tutkisin tarkemmin metsäteollisuuden syklejä menneiltä vuosikymmeniltä sekä Ponssen menneitä tuloksia pidemmältä ajalta.

Aivan viimeisenä voi katsoa läpi muiden tekemiä kirjoituksia Ponssesta. Syy tälle on sama kuin arvostuksen välttelyssä; näin pidän omat ajatukset puhtaana ja alkuperäisenä.

Tällainen 15 minuutin harjoitus tällä kertaa. Mikäli sinulla on poikkeavia tapoja yrityksiä tarkastellessa, olisi kiva myös kuulla, mitä omaan prosessiisi sisältyy.

Mikäli pidit tekstistä tai opit jotakin uutta, kannattaa minua seurata X:ssä tai Blueskyssa. Kootusti ajatuksiani osakepoiminnasta löydät “Tähtäimessä osakkeet” -sijoituskirjastani sekä -sijoituskurssista; vielä ehdit hyödyntämään kulut verovähennyksinä ennen vuoden loppua.

Kiitos paljon lukemisesta ja hyvää uutta vuotta!